부자 31%가 사업소득…근로소득 비중의 3배

저축액 평균 8천825만원…자산 늘수록 부동산 투자 활용

(서울=연합인포맥스) 이수용 기자 = 금융자산 10억원 이상의 한국 부자들은 사업 소득으로 돈을 모아 부동산 투자로 자산을 불렸다.

또한 부자들은 거주용 주택을 통해 8억원의 종잣돈을 모았고, 이를 활용해 자산을 늘려나갔다.

◇사업으로 벌고 집으로 종잣돈…전문직도 점차 부자로

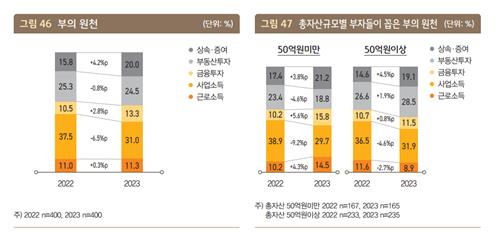

KB금융그룹 경영연구소는 17일 ‘2023 한국 부자 보고서’에서 부자들의 31%가 사업소득을 통해 현재 자산을 축적했다고 분석했다.

사업소득 외에는 부동산투자가 24.5%, 상속 및 증여가 20%, 금융투자가 13.3%, 근로소득이 11.3% 등이었다.

사업소득으로 부자가 된 응답자가 근로소득으로 부자가 된 경우보다 3배가량 많지만, 자산 규모별로도 차이를 보였다.

50억원 미만의 경우 사업소득으로 부자가 된 경우가 근로소득을 통한 경우보다 두배 많았지만, 50억원 이상에서는 이 차이가 3.6배로 벌어진다.

부의 축적 방법을 작년과 비교하면 사업소득 비중은 줄고 근로소득 비중은 소폭 늘었다.

이는 2021년 이후 일어나는 현상으로 고소득 전문직들이 새롭게 10억원 이상의 부자 영역으로 진입하고 있다는 점을 보여준다.

부자들은 일정 규모의 종잣돈을 마련하고 이를 투자해 자산을 늘렸는데, 부자들이 생각한 종잣돈 규모는 8억원으로 작년보다 2천만원 줄어든 모습이다.

자산별로는 50억원 미만 부자가 6억8천만원을 종잣돈으로 생각했고, 50억원~100억원 미만 부자는 8억2천만원, 100억원 이상 부자는 10억6천만원을 종잣돈으로 꼽았다.

종잣돈을 마련하기 위해 활용한 투자 방법으로는 거주용 주택이 가장 많았다.

이 외에는 거주용 외 아파트, 주식, 재건축 아파트, 상가, 예·적금 순이었다.

부자들은 거주용 주택의 가격 상승으로 자산이 늘어난 이후 가격이 저렴한 곳으로 이사를 하거나 대출을 활용하는 등 투자 용도의 종잣돈으로 활용했다.

◇저축 늘리고, 대출 활용하고, 투자로 돈 불렸다

부자들이 자산을 늘리는 데 활용한 첫 번째 동력은 소득 잉여자금이다.

부자 가구의 소득 잉여자금은 연평균 8천825만원으로 월 700만원 이상 저축할 수 있는 규모다.

자산 규모별로는 50억원 미만이 6천999만원, 50억원~100억원 미만이 1억174만원, 100억원 이상이 9천931만원으로 집계됐다.

연구소는 50억원 미만 구간에 새로 부자영역에 진입한 젊은 세대가 많고, 50억원 이상 구간은 사업이 안정적으로 자리 잡은 부자가 많기 때문이라고 분석했다.

부자들이 자산을 늘리는 데 활용한 두 번째 동력은 부채로, 이를 통해 투자나 사업자금을 마련했다.

부자들의 부채 규모는 평균 4억8천만원으로 금리 인상과 전세가 하락으로 인해 작년보다는 2억3천만원 감소했다.

자산규모별로는 50억원 미만이 2억원의 부채를 활용했고, 50억원~100억원 미만은 5억6천만원, 100억원 이상은 11억2천만원의 부채를 보유했다.

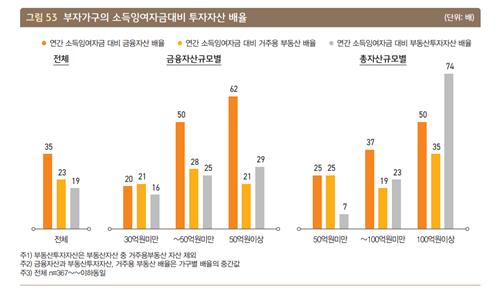

부자들은 소득 잉여자금이 축적되면 이를 부동산이나 금융투자를 통해 불려 갔다.

부자들은 전반적으로 금융자산에 높은 비중을 배분했다.

연간 소득 잉여자금 대비 금융자산 배율은 35배로, 거주용 부동산자산 23배보다 높았다.

이후 자산이 많아질수록 금융에서 부동산으로 부를 분배하는 전략을 활용했다.

자산 50억원 미만은 금융자산 배율(25배)이 부동산투자 자산 배율(7배) 보다 높았고, 50억원~100억원 미만도 금융자산 배율(37배)이 부동산투자자산 배율(23배)보다 높았다.

반면 총자산 100억원 이상 부자는 금융자산 배율(50배)에 비해 부동산자산 배율(74배)이 월등히 높았다.

sylee3

이전

이전