[※편집자주 : '삼성물산-제일모직' 합병 정당성에 대한 사법부의 판결이 오는 26일 나옵니다. 삼성물산은 건설, 상사, 패션, 리조트 등 성격이 다른 4개 사업이 한지붕 아래 모여 있습니다. 행동주의펀드 등 해외투자자들은 삼성물산 지붕 아래 서로 다른 네 가족이 모여 있어 기업가치가 훼손되고 있다고 주장합니다. 주주들은 회사가 보유한 자산 가치의 절반도 안 되는 주가에 좌절하고 있습니다. 무엇 때문에 4개 회사가 삼성물산의 이름 아래 모여야 했는지, 이들은 서로 시너지를 내고 있는지, 삼성그룹 내에서의 위상은 무엇인지 등을 다룬 기사 세꼭지를 송고합니다.]

(서울=연합인포맥스) 남승표 김경림 기자 = 한지붕 네가족. 삼성물산의 현 주소를 상징하는 문구다. 지난 2015년 합병 당시 생애 주기 전반에 걸친 토털 서비스기업으로 도약할 것이라던 다양한 사업분야가 해외 투자자와 개인 투자자들로부터 되려 회사의 가치를 낮추는 주요 요인이라고 공격받고 있다.

합병 당시 장담했던 상호보완의 시너지는 여전히 보이지 않고 따로 노는 듯한 사업실적은 삼성물산의 기업가치를 모호하게 하는 장애물로 떠올랐다.

8일 금융감독원 전자공시에 따르면 삼성물산과 제일모직은 지난 2015년 5월 합병결정을 공시하며 건설, 상사를 영위하는 삼성물산과 패션, 리조트를 영위하는 제일모직의 합병으로 의식주휴(衣食住休)와 바이오를 아우르는 사업 포트폴리오를 완성해 토털 서비스 제공기업으로 도약이 기대된다고 밝혔다.

삼성물산은 당시 합병회사의 매출은 2014년 34조 원에서 2020년 60조 원으로 늘어날 것이라고 제시했다.

안타깝게도 삼성물산의 이후 행보는 비전에 부합하지 못했다.

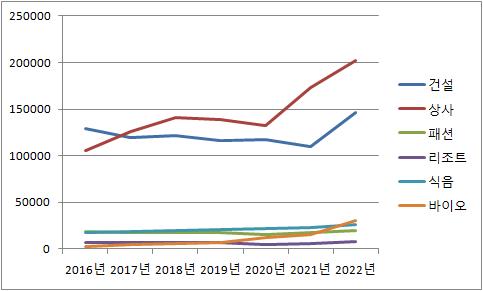

합병 이후 실적 추이를 보면 매출액은 2016년 28조1천억 원, 2017년 29조2천억 원, 2018년 31조1천억 원, 2019년 30조7천억 원, 2020년 30조2천억 원, 2021년 34조4천억 원, 2022년 43조1천억 원이었다. 합병 이전 두 회사의 매출액 합이 34조 원이었으니 합병 이후 5년은 거꾸로 갔던 셈이다.

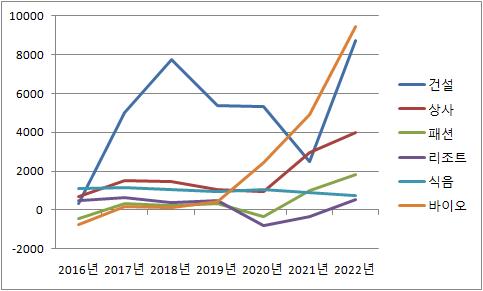

합병 이후 영업이익도 1조 원을 넘어섰던 해가 2018년 1조1천억 원, 2021년 1조2천억 원, 2022년 2조5천억 원 등 세 차례밖에 없었다.

사업부문이 매출에서 차지하는 비중을 살펴보면 건설과 상사 비중이 여전히 80%를 넘는 등 합병 이전과 큰 차이가 없었다. 2016년 건설과 상사부문이 전체 매출에서 차지하는 비중이 83.6%였는데 2022년에도 80.6%로 여전히 컸다.

소폭의 매출비중 변화는 2016년 3천억 원에 약간 못 미치던 바이오가 2022년 3조 원대로 대폭 성장하면서 7%가량 비중을 차지한 영향이었다.

바이오 사업부문은 2020년 매출액 1조 원, 영업이익 2천400억 원을 신고하며 건설을 제외하면 가장 큰 수익원으로 부상했다.

2020년에는 건설과 바이오의 영업이익이 7천783억 원으로 전사 영업이익 8천570억 원의 91%에 육박하기도 했다.

삼성물산 합병이 비용 절감에 기여한 부분도 명확하지 않았다.

합병 전 삼성물산과 제일모직의 판매비와 관리비를 합산한 금액은 2조9천억 원이었는데 이후 판관비는 2016년 3조2천억 원, 2017년 2조7천억 원, 2018년 2조8천억 원, 2019년 2조9천억 원, 2020년 2조5천억 원, 2021년 2조8천억 원 등 큰 변화가 없었고 2022년에는 3조5천억 원으로 대폭 증가했다.

무기계약직 기준 직원 숫자가 2016년 9천62명에서 매년 감소해 2022년 7천754명으로 1천명 넘게 줄어든 점을 고려하면 합병에 따른 경영 효율화의 효과가 있었는지도 의심스러운 부분이다.

최근 주주총회를 앞두고 삼성물산에 서한을 보낸 영국계 자산운용사 '시티오브런던 인베스트먼트 매니지먼트(CLIM)의 호세 가고 리서치헤드는 지난 2일 연합인포맥스와의 인터뷰에서 “동일한 기업으로 묶일 필요가 없는 분산된 사업과 상장 계열사 지분으로 이루어졌다”며 “회사의 사업 포트폴리오에 대해 철저하고 냉정한 검토가 시급하다”고 말했다.

가고 헤드는 “핵심이 아닌 사업을 처분하고 그 자금을 주주 이익 증가와 수익성이 좋은 사업에 투자하는 편이 낫다”고 조언했다.

다른 해외투자사인 팰리서캐피탈의 제임스 스미스 최고투자책임자(CIO)도 지난 12월 연합인포맥스와의 인터뷰에서 “다양한 사업을 한 회사가 운영할 때 시너지가 난다면 그렇게 하는 것이 맞겠지만, 삼성물산은 그렇다고 보기 어렵다”며 “건설이나 상사는 일정 부분 시너지가 있다고 생각하지만, 나머지 부문들은 그렇지 않다”고 지적했다.

그는 레저와 패션, F&B(식음료) 사업부를 매각하거나 분할해 상장할 것을 제시했다.

spnam

이전

이전