(서울=연합인포맥스) 김경림 기자 = 삼성전자가 지난해 반도체 부문에서만 15조원의 영업 적자를 냈다. 반도체 업황 부진과 함께, 파운드리·시스템LSI 등 비메모리 사업의 수익성도 악화했기 때문으로 풀이된다.

삼성전자 안팎에서는 파운드리 사업 반등의 선결 과제로 수율 안정화와 고객 확보를 꼽았다.

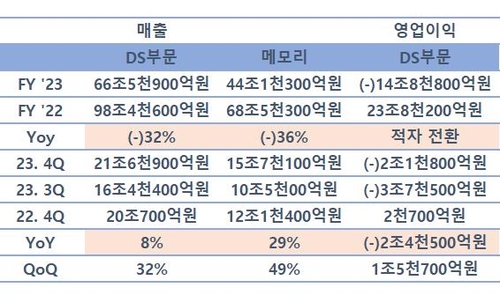

31일 삼성전자가 발표한 2023년 실적 발표 자료에 따르면, 반도체 사업을 담당하는 디바이스솔루션(DS) 사업부의 매출은 66조5천900억원으로 전년 대비 32조원 줄었다. 영업적자는 14조8천800억원으로 전년 대비 38조7천억원 감소했다.

4분기로 시계열을 좁혀보면 이런 현상은 두드러진다. DS 전체 매출은 전 분기보다 5조원(32%), 전년 동기보다 1조6천억원(8%) 증가했으나, 영업이익은 이를 좇아오지 못했다. 전 분기 대비로는 1조 5천억원가량 늘어나는 데 그쳤고, 전년 동기보다는 오히려 2조4천500억원 줄었다.

눈여겨볼 점은 매출액 대비 영업이익의 감소 폭이 크다는 것이다. 팔리는 양 대비 가격의 하락 폭이 컸다는 것으로 풀이할 수 있다.

문제는 메모리가 아녔다. D램 현물을 비롯한 낸드 고정거래 가격 등이 지난해 하반기 꾸준히 반등했다는 점을 고려하면, 하반기 수익 악화의 주범은 비메모리였다는 점을 유추할 수 있다.

파운드리의 가장 큰 문제는 회복되지 않는 수율로 지목되고 있다. 한마디로 품질이 그리 좋지 않다는 얘기다. 이러한 한계에 삼성전자는 여전히 파운드리 1위 기업인 TSMC와 40%포인트(P) 이상의 점유율 격차를 좁히지 못하고 있다.

업계에서는 삼성전자가 최근 파운드리 가격의 최대 15%를 인하하는 출혈 마케팅을 벌이고 있다는 지적도 제기된다. 고객사 확보를 위해 박리다매로 나가겠다는 복안이다.

김동관 메리츠증권 연구원은 보고서를 통해 “파운드리의 경우 4nm 가동률 상승에도, 수율이 제한적으로 개선됐다”며 “특히 주요 고객을 상대로 통신용 칩 출하가 지연됐다”고 진단했다.

또 다른 반도체 업계 관계자는 “삼성전자가 지난해부터 꾸준히 고객사 확대를 위해 가격 인하 전략 등을 선보인 것으로 알고 있다”며 “미국에 짓고 있는 테일러 팹에서 얼마나 고객을 확보할 수 있을지가 관건으로 보인다”고 귀띔했다.

1분기 전망도 그리 녹록지는 않다. 주요 고객사들이 재고를 줄이려는 노력을 지속하고 있어 당분간 수요가 개선되기 어렵다는 판단에서다.

삼성전자는 이날 실적 발표 이후 진행된 컨퍼런스 콜에서 “1분기에는 스마트폰·PC 신제품 출시로 수요가 개선될 것으로 본다”면서도 “고객이 재고를 줄이려는 노력을 하고 있어서 (1분기) 실적이 크게 개선되지 않을 수도 있다”고 전망했다.

비메모리 사업의 또다른 축인 시스템LSI 역시 주요 응용처인 스마트폰에 판매만 바라보고 있다. 시스템LSI의 주력 제품인 애플리케이션프로세서(AP) ‘엑시노스’ 등은 지난해 4분기부터 고객사 플래그십 모델에 탑재되고 있다.

채민숙 한국투자증권 연구원은 “전방 세트 부진으로 시스템LSI 가동률의 회복이 지연되고 있다”며 “시스템LSI 가동률은 세트 판매량과 직접 연동된다”고 설명했다.

삼성전자는 이날 지난해 연결 기준 잠정 영업이익이 6조5천억원, 이 중 반도체 부문은 14조8천800억원의 영업 적자를 냈다고 밝혔다. D램은 4분기 흑자로 전환했다.

klkim

이전

이전