Mencoba meyakinkan pasar bahwa penurunan suku bunga adalah hal yang salah membutuhkan panduan, sesuatu yang mungkin tidak terlalu diminati oleh Bank Sentral Eropa pada saat ini. Kita memang berada dalam fase ketergantungan pada data. Presiden Lagarde akan menegaskan hal ini. Kami tidak mengharapkan pertemuan ini menjadi titik balik bagi suku bunga Zona Euro atau euro.

Kami membahas di sini apa ekspektasi dasar kami untuk pertemuan kebijakan ECB bulan Januari. Singkatnya, kami pikir Presiden Lagarde dan rekan-rekannya tidak terlalu terobsesi dengan harga pasar yang dovish seperti yang diyakini banyak orang, dan bahwa mereka lebih memilih untuk tetap berpegang pada ketergantungan pada data murni dan menghindari memberikan panduan daripada memfokuskan upaya mereka pada penurunan suku bunga. Dengan kata lain, jangan berharap ada perubahan signifikan dalam bahasa ECB bulan ini.

Implikasi pasar – dengan kata lain – seharusnya tidak akan menjadi material jika skenario dasar kami terwujud. Mungkin ada sedikit ruang untuk kenaikan suku bunga dan euro, karena ekspektasi pasar cenderung ke arah penurunan suku bunga yang ditargetkan, namun hal ini tidak akan berlangsung lama. ECB yang bergantung pada data membuat pasar bergantung pada data, yang berarti rilis inflasi dan aktivitas di zona euro yang akan datang mungkin memiliki dampak pasar yang lebih besar daripada komentar anggota ECB.

Pada grafik di atas, kami membahas skenario-skenario lain yang dapat terjadi, bersama dengan potensi rambatan pada FX dan suku bunga.

Suku Bunga: Ekspektasi Jangka Pendek Mungkin Berkurang, namun Pemangkasan akan Terjadi

Menjelang keputusan kebijakan bulan Januari, ECB menghadapi pasar yang mendiskon sedikit di bawah 140bp dalam pelonggaran kebijakan selama tahun ini. Situasi tersebut tidak jauh berbeda dengan yang dihadapi ECB pada bulan Desember ketika ECB merasa harus menolak gagasan penurunan suku bunga dalam waktu dekat. Kami tidak yakin pemikiran ECB akan banyak berubah dalam hal ini. Faktanya, banyak poin yang disoroti dalam laporan pertemuan Desember diulangi dalam pernyataan terbaru oleh para pejabat ECB.

ECB, sampai batas tertentu, telah mampu melawan beberapa penurunan suku bunga yang sangat awal, tetapi juga dibantu oleh rilis data. Jika ECB benar-benar berniat untuk menolak penurunan suku bunga yang terlalu dini, ECB telah membatasi dampaknya sendiri. Sementara pada bulan Desember, ECB masih menghindar dari penurunan suku bunga, para pejabat sekarang lebih terbuka membicarakan kemungkinan penurunan suku bunga di musim panas, atau dalam kondisi tertentu bahkan lebih awal, seperti yang dilaporkan Market News kemarin yang mengutip sumber-sumber ECB. Sementara ECB mundur, pergeseran lainnya tidak luput dari perhatian sehingga distribusi ekspektasi pasar secara keseluruhan tetap lebih rendah bahkan jika harga-harga ekor dipangkas.

Yang pasti, harga saat ini berlebihan dibandingkan dengan prakiraan ECB kami sendiri dan pandangan kepala ekonom ECB untuk serangkaian penurunan suku bunga yang dimulai pada musim panas. Jika ada, pandangan taktis kami tetap pada kenaikan suku bunga pasar dalam waktu dekat. Namun pada akhirnya, data adalah yang akan menjadi intinya. Apa yang dapat dijelaskan oleh ECB adalah kriteria yang ingin dilihatnya sebelum mempertimbangkan penurunan suku bunga. Inilah yang telah dilakukan oleh para pejabat akhir-akhir ini sehubungan dengan jadwal perkembangan upah dan data terkait. Hal ini mungkin akan mengurangi ekspektasi untuk penurunan suku bunga dalam waktu dekat, namun dengan sendirinya akan membantu menaikkan suku bunga secara keseluruhan pada tingkat yang moderat.

FX: Euro dalam Kisaran untuk Menunggu Konvergensi Suku Bunga

Kami meragukan pasar FX akan bereaksi besar terhadap pengumuman ECB kecuali Lagarde memberikan kejelasan mengenai waktu pemangkasan suku bunga. EUR/USD telah berada dalam kisaran yang keras kepala baru-baru ini, dan di atas semua itu, cukup terlepas dari dinamika suku bunga jangka pendek.

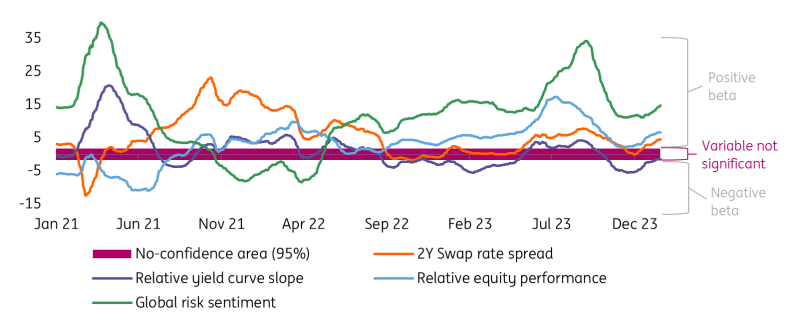

Selisih suku bunga swap 2 tahun EUR/USD saat ini berada di sekitar -115bp, sama seperti di bulan Oktober ketika EUR/USD turun di bawah 1,05, dan di bulan Agustus, ketika pasangan mata uang ini diperdagangkan di sekitar 1,09. Dengan kata lain, selisih suku bunga jangka pendek tradisional tidak dapat digunakan sendiri untuk menentukan mis-valuasi jangka pendek EUR/USD. Grafik di bawah ini menunjukkan nilai-t dari model nilai wajar jangka pendek EUR/USD: semakin jauh nilai-t dari nol, semakin besar kekuatan penjelas yang dimiliki suatu variabel.

Statistik-t pada Model Nilai Wajar Jangka Pendek EUR/USD

Sumber: ING, Refinitiv

Sentimen risiko pasar dan ekuitas secara umum saat ini mendorong sebagian besar pergerakan EUR/USD. Pembaca kami akan dengan mudah mengetahui bahwa grafik harga untuk EUR/USD lebih sesuai dengan indeks ekuitas global dibandingkan dengan selisih suku bunga. Ada dua alasan utama untuk penurunan korelasi dengan suku bunga jangka pendek. Pertama, rally ekuitas yang besar pada akhir 2023, yang memicu perputaran dari dolar ke mata uang Eropa yang bersifat prosiklikal. Dan kedua, fakta bahwa selisih suku bunga EUR/USD tetap berada dalam kisaran yang sangat ketat selama beberapa bulan ini, sejak taruhan pemangkasan suku bunga Federal Reserve dan ECB bergerak bersamaan.

Namun, EUR/USD dapat terhubung kembali dengan dinamika jangka pendeknya jika konvergensi nilai tukar EUR terhadap dolar terjadi, misalnya karena adanya repricing yang besar dalam ekspektasi penurunan suku bunga ECB. Ini adalah skenario dasar kami untuk tahun 2024 dan alasan mengapa kami bullish pada EUR/USD.

Baca analisis aslinya: Lembar Contekan ECB bulan Januari: Memberi pasar Sandaran yang Dingin

previous

previous