Pergeseran dovish dalam prakiraan The Fed pada bulan Desember – dengan tiga penurunan suku bunga yang direncanakan pada tahun 2024 – mendorong pasar untuk mendorong penurunan suku bunga yang lebih agresif. Namun, mereka tampaknya telah melangkah terlalu cepat sesuai dengan keinginan The Fed, meskipun inflasi hampir kembali ke target.

Mengharapkan Lebih Banyak Penolakan terhadap Penurunan Suku Bunga di Bulan Maret

Federal Reserve secara luas diprakirakan akan mempertahankan kisaran target suku bunga acuan tidak berubah pada 5,25-5,50% pada hari Rabu mendatang sambil melanjutkan proses penyusutan neraca keuangannya melalui pengetatan kuantitatif – yang memungkinkan $60 milyar obligasi pemerintah yang jatuh tempo dan $35 milyar sekuritas yang didukung oleh hipotek untuk keluar dari neraca keuangannya setiap bulan.

Pada pertemuan Komite Pasar Terbuka Federal bulan Desember, tidak diragukan lagi ada perubahan dovish. Kita mendapatkan pengakuan bahwa pertumbuhan “telah melambat dari laju yang kuat di kuartal ketiga” ditambah pengakuan bahwa “inflasi telah menurun selama setahun terakhir”. Dengan kebijakan yang dianggap berada di wilayah yang terbatas, dot plot yang diperbarui dari masing-masing prakiraan mengindikasikan bahwa komite menyatu dengan pandangan bahwa mereka mungkin akan memotong suku bunga kebijakan sebesar 75bp tahun ini.

Hal ini ditafsirkan oleh pasar sebagai lampu hijau untuk mendorong lebih agresif. Mengingat sifat konservatif The Fed, risiko-risiko yang ada cenderung mengarah pada mereka yang pada akhirnya akan melakukan lebih banyak daripada yang disarankan secara publik. Pada satu titik, tujuh pergerakan 25bp telah diperhitungkan oleh pasar dengan penurunan pertama akan dilakukan pada bulan Maret.

Penurunan suku bunga di bulan Maret terlihat terlalu cepat bagi kami mengingat pertumbuhan yang kuat dan pasar tenaga kerja yang ketat, sehingga komentar pejabat The Fed baru-baru ini yang meremehkan kemungkinan penurunan suku bunga dalam waktu dekat tidak mengejutkan. Pasar saat ini hanya memberikan prakiraan 50% peluang untuk langkah tersebut tanpa pertimbangan untuk FOMC tanggal 31 Januari.

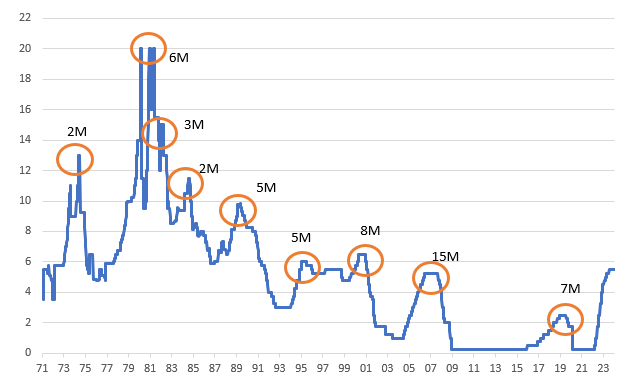

Suku Bunga Target Dana Fed (%) dan Periode Waktu Antara Kenaikan Suku Bunga Terakhir dan Penurunan Suku Bunga Pertama dalam Suatu Siklus

Sumber: Macrobond, ING

Namun, Pernyataan Tersebut akan Berubah Menjadi Netral

Dalam hal pernyataan yang menyertainya, kami memperkirakan adanya perubahan lebih lanjut. Teks FOMC bulan Desember menambahkan kata “apapun” pada kalimat “dalam menentukan sejauh mana pengetatan kebijakan tambahan yang mungkin sesuai untuk mengembalikan inflasi ke 2 persen dari waktu ke waktu”, memberikan petunjuk yang jelas bahwa suku bunga telah mencapai puncaknya. Komentar menjelang periode pemadaman telah menunjukkan bahwa The Fed tidak melihat adanya kebutuhan untuk penurunan suku bunga dalam waktu dekat, sehingga kami memprakirakan akan terus mendorong kembali terhadap langkah awal, tetapi melanjutkan pembicaraan tentang kenaikan suku bunga dalam pernyataan pers tidak akan terlihat kredibel di mata pasar.

The Fed dapat memilih untuk kembali ke fraseologi saham sebelumnya (digunakan pada Januari 2019 ketika mempertahankan kebijakan stabil setelah menaikkan suku bunga untuk terakhir kalinya pada Desember 2018) bahwa “dalam menentukan waktu dan ukuran penyesuaian di masa depan terhadap kisaran target suku bunga federal fund, Komite akan menilai kondisi ekonomi yang direalisasikan dan yang diharapkan relatif terhadap tujuan ketenagakerjaan maksimum dan tujuan inflasi simetris 2 persen”.

Dan Penurunan Suku Bunga akan Datang

Meskipun demikian, kami percaya bahwa The Fed pada akhirnya akan melakukan penurunan suku bunga yang substansial. Kami terus melihat beberapa risiko penurunan untuk pertumbuhan di kuartal-kuartal mendatang relatif terhadap konsensus karena warisan kebijakan moneter yang ketat dan kondisi kredit membebani aktivitas dan tabungan rumah tangga yang bertambah di era Covid memberikan dukungan yang lebih sedikit. Tekanan inflasi mereda dengan deflator pengeluaran konsumen pribadi inti yang disetahunkan dari kuartal ke kuartal yang secara efektif mengatakan 'pekerjaan telah selesai' setelah dua kuartal berturut-turut mencetak 2%.

Pandangan The Fed saat ini adalah bahwa suku bunga dana The Fed yang netral adalah 2,5%, menandakan ruang lingkup untuk penurunan suku bunga sebesar 300bp hanya untuk membawa kita ke suku bunga kebijakan yang 'netral'. Selain itu, suku bunga kebijakan 'riil', yang disesuaikan dengan inflasi, akan terus meningkat seiring dengan moderasi inflasi. Kami percaya bahwa The Fed akan memilih untuk menunggu hingga Mei untuk melakukan langkah pertama, dengan langkah-langkah inflasi inti yang sedang berlangsung yang memberikan kepercayaan diri untuk memangkas suku bunga kebijakan hingga 4% pada akhir tahun ini dibandingkan dengan perkiraan konsensus 4,5%, dan 3% pada pertengahan tahun 2025. Hal ini akan membawa kita mendekati wilayah netral. Jika ekonomi memasuki periode yang lebih bermasalah dan The Fed perlu bergerak ke wilayah 'stimulatif', maka ada ruang untuk pemangkasan yang lebih dalam.

The Fed Telah Melakukan Penyesuaian Teknis, dan Kemungkinan akan Ada Lebih Banyak Lagi yang Akan Datang di Sisi QT

Satu hal yang telah dibahas menjelang pertemuan FOMC adalah berakhirnya fasilitas Pendanaan Berjangka Bank. Baca lebih lanjut mengenai hal ini di sini. Salah satu hal yang dapat disimpulkan adalah gagasan bahwa The Fed merasa nyaman dengan sistem ini. Hal itu setidaknya mengirimkan sinyal kenyamanan ke pasar.

Dalam hal ini, The Fed memicu diskusi yang dipercepat tentang potensi tapering agenda pengetatan kuantitatif (QT) ke depan. Saat ini The Fed mengizinkan sekitar $95 milyar obligasi untuk keluar dari neraca keuangannya setiap bulan. Sejauh ini hal ini tidak menekan cadangan bank, yang berada di area $3,5 miliar. The Fed telah dikutip sebagai melihat hal ini sebagai sesuatu yang nyaman, dengan implikasi bahwa mereka dapat turun, namun tidak terlalu banyak. Target 10% dari PDB akan berada di area $3 triliun.

Sebagian besar tekanan dari program QT dirasakan melalui saldo reverse repo yang lebih rendah yang kembali ke The Fed pada basis semalam. Saldo yang sedang berjalan sekitar $550 miliar, turun sekitar $1,8 triliun sejak Maret 2023. Laju penurunan tersebut melebihi laju bulanan QT. Sisa ini disebabkan oleh kenaikan saldo kas Treasury AS di The Fed.

Intinya, ada dua sumber kenyamanan di sini. Pertama, ruang dari saldo reverse repo sebesar $550 miliar. Jumlah tersebut dapat mencapai nol tanpa dampak material pada cadangan bank. Kedua, fakta bahwa cadangan bank sendiri memiliki faktor kenyamanan $500 milyar antara $3,5 trilyun saat ini hingga area netral $3 trilyun. Tidak ada urgensi bagi The Fed untuk membuat rencana, tetapi tampaknya mereka ingin segera melakukannya.

Kemungkinan The Fed merumuskan rencana untuk memperlambat laju QT selama paruh kedua tahun ini, karena pada pertengahan tahun kami memperkirakan akan melihat saldo cadangan repo mendekati nol. Mungkin memangkasnya sepertiga sebagai permulaan. Kami kemudian akan berada di jalur yang mulus selama paruh kedua tahun 2024 di mana cadangan bank akan mulai menurun. Kami kemudian memprakirakan QT akan berakhir pada akhir tahun. Kita tunggu saja bagaimana The Fed menanganinya.

Bearish Dolar Membutuhkan Kesabaran

Kami merasa masih terlalu dini bagi The Fed untuk memompa lebih banyak udara ke dalam narasi pelonggaran dan mungkin akan lebih memilih untuk membiarkan data yang berbicara. Namun, ada keyakinan di pasar bahwa The Fed dan bank-bank sentral utama lainnya akan berada dalam posisi untuk melakukan pemangkasan di akhir tahun ini. Hal ini menunjukkan bahwa dolar tidak perlu menguat terlalu jauh karena pernyataan The Fed yang dianggap kurang dovish.

Untuk saat ini kami tidak melihat alasan untuk memperdebatkan faktor musiman yang biasanya membuat dolar tetap kuat selama bulan-bulan awal tahun. Kami mempertahankan target 1,08 EUR/USD untuk akhir kuartal pertama, namun kami memprakirakan jalur kenaikan yang lebih jelas akan berkembang hingga kuartal kedua setelah pemangkasan pertama The Fed terlihat semakin dekat.

Baca analisis aslinya: Federal Reserve mengecilkan kemungkinan tindakan segera sementara mempertahankan suku bunga stabil

previous

previous