歐元區擺脫了技術性衰退,多項指標顯示經濟正在觸底反彈。雖然經濟復甦可能比較疲軟,但現在就為通膨鬆綁還為時過早。預計歐洲央行將從 6 月起下調利率,但會比市場目前預期的更為謹慎。

復甦更低迷,通膨更頑固

關於歐元區前景,有兩個問題引起了爭論,一是經濟是否已經度過了最糟糕的時期,二是通膨率將以多快的速度恢復到 2% 的目標。大多數國際機構都相信,經濟成長將比 2023 年更強勁,而市場則押注通膨將迅速消退,並允許歐洲央行(ECB)在全年大幅降息。雖然我們同意經濟成長(上升)、通膨和利率(下降)的方向,但我們認為經濟復甦將更加低迷,而通膨(儘管在下降)不太可能引發激進的貨幣寬鬆政策。

短期停滯

在第三季萎縮之後,歐元區第四季的國內生產毛額停滯不前,差點陷入技術性衰退。 1 月份的首批指標好壞參半。 1 月的綜合採購經理人指數有所上升,但仍低於 50 的繁榮或蕭條水準。歐盟委員會的經濟景氣指數在 12 月出現了大幅上升,但在 1 月未能繼續上升。在德國,更嚴格的預算無助於經濟走出低谷,重要的Ifo指標降至大流行病以來的最低水準。作為衡量國內生產毛額(GDP)成長的月度指標,歐元幣指標上個月降至-0.56%,也就不足為奇了。 1 月的景氣數據可能受到了中東動亂蔓延和紅海事件的負面影響。

滯留效應(carry-over effect)不佳

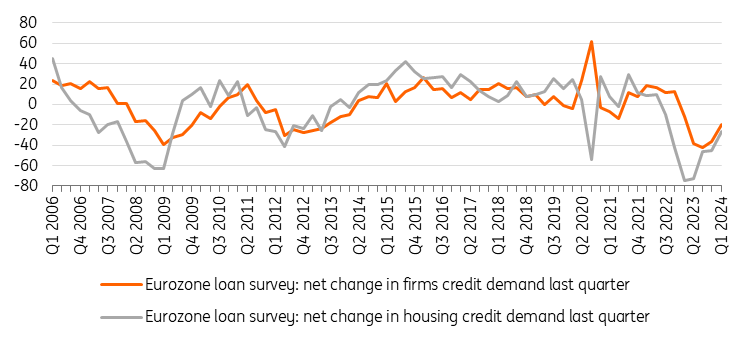

雖然第一季的國內生產毛額成長率可能會在 0% 左右徘徊,但我們仍然相信,從第二季開始,經濟將逐步復甦。儘管地緣政治事件頻繁,但能源價格仍保持在相對較低的水平。溫和的冬季抑制了天然氣價格。同時,歐元區 12 月的失業率為 6.4%,處於歷史最低點。抵押貸款利率的下降可能會為住宅建設帶來一些生機,而製造業的庫存調整可能會在夏季結束。在銀行貸款調查中,信貸需求的下降趨勢似乎正在逆轉。

我們的底線是,儘管今年的經濟擴張將逐漸獲得動力,但糟糕的滯留效應可能會限制今年的GDP 成長率,在去年的0.5%之後僅為0.4%。 2025 年,我們認為會回升到 1.4%。

信貸需求的下降趨勢即將結束

來源:LSEG Datastream

通膨之戰尚未獲勝

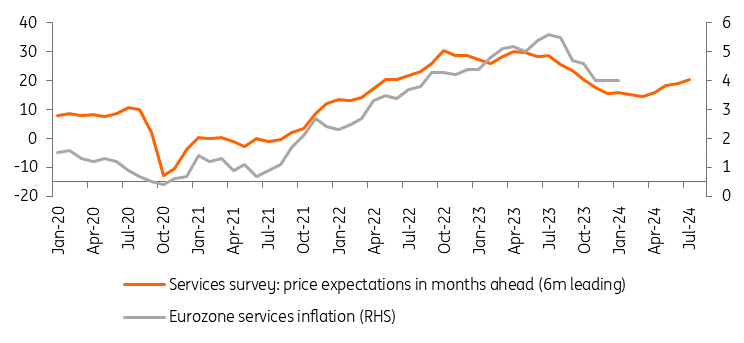

歐元區1 月的整體通膨率從 12 月的 2.9% 回落至 2.8%。好消息是,以目前的能源價格水平,預計第二季不會出現太大的波動。然而,對於歐洲央行來說,目前 3.3% 的核心通膨率下降速度可能過於緩慢。服務業通膨率仍停留在 4%,隨著薪資的上漲,通貨緊縮的趨勢有可能放緩。不要忘記,在 PMI 調查和歐盟委員會的經濟景氣調查中,銷售價格預期已經連續數月上升(服務業甚至連續五個月上升),扭轉了 2022 年中期開始的下降趨勢。我們仍然認為,通膨趨勢仍然向下,2024 年的平均總體通膨率可能為 2.5%。至於核心通膨率,我們仍然預期今年的平均值為 2.7%。

來源:LSEG Datastream

歐洲央行保持謹慎

在勞動市場相對緊俏的情況下,薪資成長過快的風險仍然存在。如果經濟走出疲軟期,利潤率將無法消化這項成長。因此,我們仍然相信歐洲央行會謹慎行事。歐洲央行行長克里斯蒂娜-拉加德(Christine Lagarde)明確表示,歐洲央行必須進一步推進通貨緊縮進程,才能確保其永續性。這使她得出結論,夏季前降息的可能性仍然不大。我們認為 6 月仍有可能首次降息 25 個基點。但此後,歐洲央行可能只會逐步降息。雖然市場已經預計今年年底的短期利率為 2.5%,但我們認為這一水準要到 2025 年第二季才會出現。

previous

previous