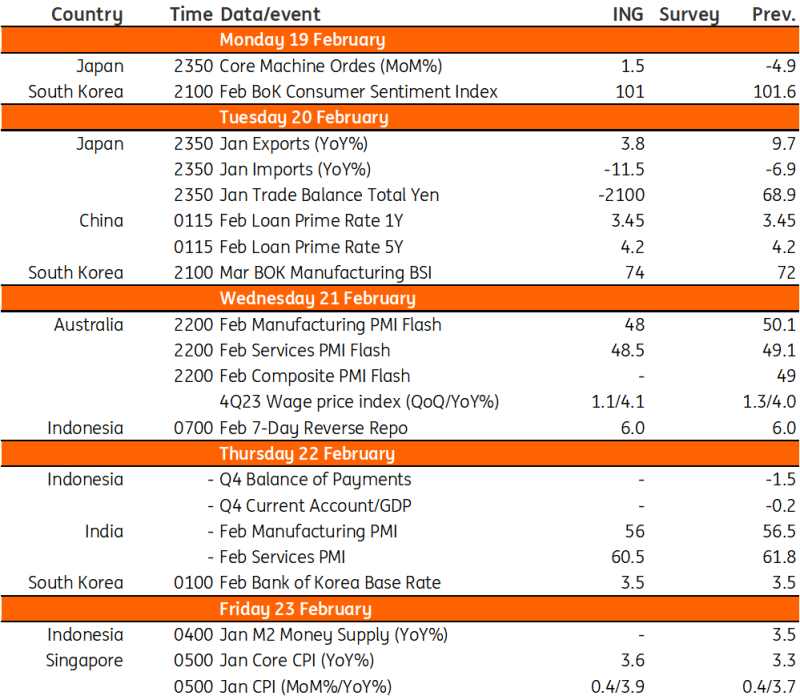

下週將有地區各國央行的決策,以及澳洲央行最近一次會議的紀要。同時,日本將公佈經濟活動數據,印度將公佈採購經理人指數。

澳洲聯邦儲備銀行會議紀錄與薪資通膨

澳洲儲備銀行(RBA) 2月會議紀錄將於下周公布。這是一項不變的決定,但澳洲央行刪除了關於進一步收緊貨幣政策的可能性的措辭,並在「不能排除進一步收緊的可能性」的地方增加了另一句話——這可以被視為其緊縮傾向的適度放鬆。我們不太可能從會議紀錄中學到太多。

通貨膨脹的持續演變將為我們提供關於利率可能走向的更好線索,而不是任何官方文本的審查——儘管這不會阻止市場的嘗試。

我們也得到了2023年第四季薪資通膨數據的發布。這些極度滯後的數據預計將帶來4%的年薪資成長率,與第三季持平。澳洲央行的最新聲明稱,薪資通膨預計不會進一步上升,並與通膨目標保持一致。這表明,中國經濟成長率不應超過4%,但也可能略高於4%,或許是4.1%。

印度PMI將於下周公布

2月份的採購經理人指數將證實印度經濟持續強勁成長。特別是服務業PMI可能維持在60以上,製造業PMI應維持在50多,兩者都顯示經濟成長良好。

中國央行或將按兵不動

中國人民銀行將於週日和週二分別公佈MLF和LPR的利率決定。我們的基本預測仍然是,本月的關鍵利率不會改變。

由於在全球央行開始放寬政策之前,中國央行的寬鬆空間有限,因此可能會在3月兩會後,與更廣泛的一攬子政策結合使用降息。話雖如此,鑑於最近對穩定市場的強調,在過去幾週,隨著中國農曆新年假期後股市重新開盤,2月降息提振市場的可能性有所上升。除了中國央行,我們也將在周五獲得1月70個城市房價的最新數據,這些數據可能會顯示,從2024年開始,房價將繼續下跌。

預計韓國央行將暫停鷹派立場

韓國央行(Bank of Korea)將於週四召開會議,預計會再次出現強硬的暫停。通貨膨脹率降至2%的水平,但儘管貨幣緊縮,家庭借貸再次加速。調查數據將改善,以支持韓國央行的鷹派立場。同時,隨著出口和半導體產業的穩定復甦,企業信心應該會有所改善。

日本將於下周公布經濟活動數據

未來一周,日本將公佈核心機械訂單、1月貿易和PMI預覽值,這些數據可能會上升。最近半導體產業的反彈加上汽車需求的穩定應該是改善的主要動力。我們認為,1月的地震不會對選舉結果造成重大負面影響。

新加坡通膨將在1月回升

新加坡的整體通膨率可能較去年同期加速至3.9%,高於上月3.7%的數據。最新一輪商品和服務稅的實施,加上需求仍然活躍,可能推高了整體通膨。同時,核心通膨率也將從先前的3.3%上升至3.6%。高通膨應該會阻止新加坡金融管理局(MAS)在短期內調整政策設置,我們預計只有在今年下半年才會有可能改變。

印尼央行可能會暫停

印尼央行(Bank Indonesia)下周可能會將利率維持在6%不變,行長佩里•瓦吉約(Perry Warjiyo)仍對今年上半年可能出現的通膨抬頭保持警惕。然而,Warjiyo確實表示,他相信他將有空間在今年下半年降息。

previous

previous