缓解美国通胀仍然是本周的关键主题,今天我们将看到更多,因为贸易价格数据仍然是负的。这一主题目前主导着利率走向,但经济弹性也在产生影响,提高了市场对基金利率可能降至多低的预期。这反过来又限制了10年期国债收益率的下跌幅度。

不断下降的通货膨胀有助于降低利率,但坚挺的劳动力市场限制了利率下降的幅度

6月份的数据继续产生一些显著的结果。大多数经济活动数据都很好,而通胀数据则较为温和。继消费者价格指数(CPI)有所回落之后,昨日公布的生产者价格指数(ppi)又传来了更多好消息。6月份,PPI环比0.1%,同比2.5%左右,涨幅非常温和。市场利率确实与通胀主题的减速密切相关,尤其是在数据好于预期的情况下。

就经济活动数据而言,最新申请失业救济人数降至23.7万人,表明劳动力市场仍保持良好。过去几天很明显,市场更愿意相信关键数据已实现的下降带来的通胀风险较低,而不是劳动力市场吃紧带来的通胀风险较高。昨日的30年期债券拍卖与10年期债券拍卖一样表现不佳,表明市场反响不佳。但陷入收益率下降并不丢脸。事实上,潜在需求相当可观。

与此同时,请注意,从未来几年来看,市场也反映出联邦基金的最终利率要高得多。这是在4%以下的区域,但离4%的界限也不远了。如果你这样做,然后再看看3.8%的10年期收益率,后者并没有明显的价值。我们认为,这是一个不被收益率下跌冲昏头脑的理由——至少现在还不是时候。我们显然已经回落到4%以下,但跌破此前3.5%以下的低点并不完全可能。坚挺的劳动力市场数据使降息周期结束时的利率保持在相对较高的水平。这是对收益率下跌说法的重要反驳,因为通胀已实现回落。

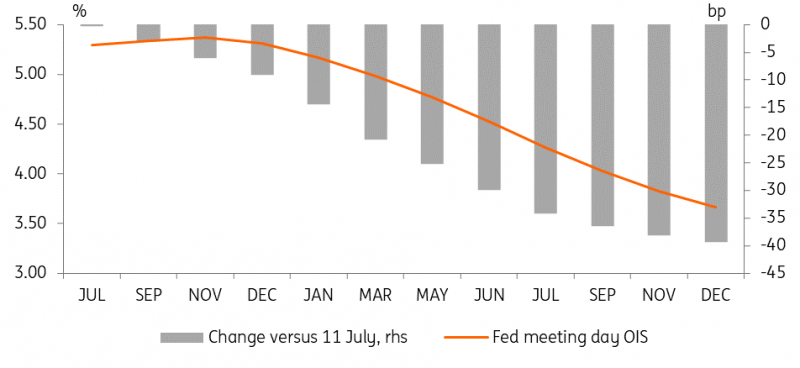

随着CPI的发布,美联储的定价已经明显走低

来源:Refinitiv, ING

除了一些例外,未来一周的形势将更加平静

明天,美联储将进入7月会议前的“管制期”。美国数据的亮点是零售销售和工业生产,这两项数据可以更好地反映经济的弹性。至少就工业数据而言,美国供应管理学会(ISM)的制造业调查并不是一个好兆头。我们还将看到一系列与房地产相关的数据。

更大的焦点可能是欧洲央行(ECB)的沟通,因为距离禁售期还有一周时间。欧洲央行昨日公布的6月会议纪要突显出,该行决心将加息周期延长至即将召开的会议之后。与此同时,有迹象表明,有关实际需要增加多少资金的讨论已经升温。昨天,希腊央行行长Yannis Stournaras甚至对7月份的加息打了一个小问号,指出数据疲软,但在他看来,9月份的加息不应被视为必然。

与英镑利率相关的是下周的英国CPI数据,这可能对下次加息的幅度至关重要。就目前而言,英国央行8月份加息50个基点的可能性仍然很大,尽管在工资数据公布后,预期利率升至6.5%的终端利率定价现在已经回落至6%。

上一个

上一个