风险情绪仍然得到支持,但这也限制了美国曲线进一步变陡的可能性,因为这抑制了降息的愿望。欧洲央行关于加息的讨论仍然与欧元利率更为相关,并可能导致其相对表现不佳。

风险情绪抑制了牛市的反应

至少从股市表现和信贷利差来看,风险情绪在上个月的银行业动荡之后似乎进一步好转。对利率的解读是,由于经典的避险资产表现不佳,多头出现温和的熊市。与此同时,风险情绪的恢复可以抑制牛市的反应,因为它限制了目前在不远的将来进行更激进的降价的欲望。最终,我们认为这些将是任何更大的再陡峭的主要驱动因素。

昨天的数据确实进一步暗示,美联储的紧缩周期即将结束。首次申请失业救济人数进一步超过20万,这表明今年早些时候成为头条新闻的大规模裁员开始出现在数据中。生产者价格的减速幅度略高于市场预期,即使总体水平仍在美联储的舒适区之外。

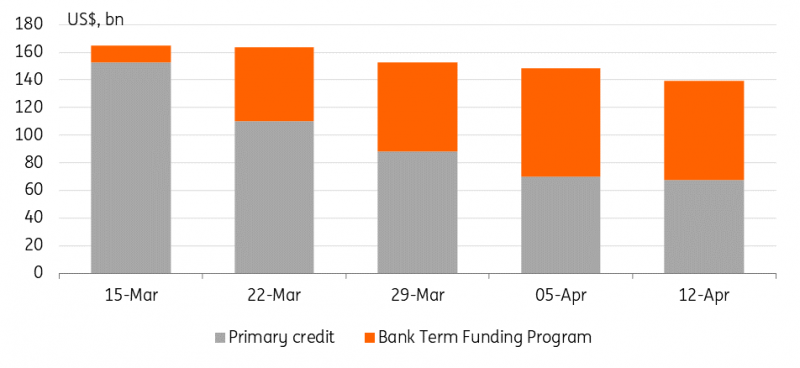

与设定曲线重新变陡更相关的是银行业动荡引发的额外金融紧缩的实际程度及其对实体经济的影响。目前,美联储关于贴现窗口借款的数据表明,该系统正在慢慢脱离央行的生命线。最近一周,甚至通过银行定期融资计划的借款也首次下降。然而,货币市场基金的流入仍在继续,尽管速度较慢。

美联储的紧急借款逐渐缓解

资料来源:美联储,荷兰国际集团

存款外逃有所缓解,但信贷紧缩现在是主要担忧

上述数据表明,紧张局势暂时有所缓解,但市场将密切关注实际银行存款流量。美联储的官方数据将于今晚公布。它有两周的滞后时间,但更重要的是,它没有提供完整的粒度来衡量从小型银行到少数大型系统相关银行的流量——到目前为止,只有有限的传闻报道。摩根大通今天公布的第一季度业绩应该会提供一个更具体的数据点。

美联储正在重新安排泰坦尼克号上的躺椅,泰坦尼克号正驶向信贷危机的冰山

美联储每周公布的银行资产负债表数据中的资产方面也应受到更多关注。3月的最后两周,银行撤回了贷款,可能是为了应对融资压力。商业房地产和小型贷款机构尤其令人担忧,再过一周的贷款减少将加强市场和我们的信念,即信贷紧缩将加剧美国经济的困境。

政策制定者仍在5月的会议上讨论是否加息,他们很可能会加息,因为目前的通货膨胀仍然很高,前景仍然存在太多的不确定性。但随着美联储重新安排泰坦尼克号上的躺椅,进入信贷危机的冰山,市场看到了更多这一点。

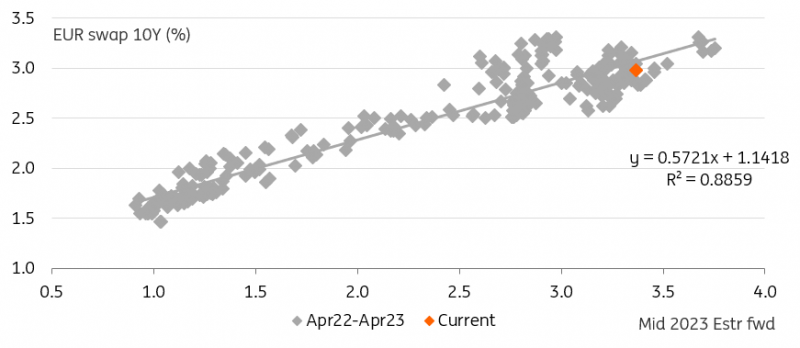

欧元长期利率对欧洲央行的下一步行动仍然敏感

来源:路孚特,荷兰国际集团

欧洲央行5月会议前的讨论出现鹰派倾向

关于近期政策举措的争论仍然与欧元利率市场更为相关。欧洲央行未来几个月的利率前景对长期利率仍有明确解读。央行官员已开始在5月欧洲央行会议前对讨论持强硬态度,目前的争论显然是25个基点还是50个基点。这也给市场利率提供了一些空间,以29个基点的价格走高,即到目前为止,只有20%的机会加息50个基点,这反过来可能会导致欧元兑美国利率进一步表现不佳。

请注意,更大幅度的波动不是我们的基本情况,但这并不意味着市场在此期间不能倾向于更大的波动。欧洲央行的霍尔兹曼继续鼓吹加息50个基点。拉脱维亚的哈萨克斯坦人认为没有必要放慢通货膨胀的速度,因为通货膨胀仍然居高不下。斯洛文尼亚的《Vasle》中有更为严谨的音调。在他看来,银行业的紧张局势已经平息,利率将不得不进一步上升,在25个基点到50个基点之间做出选择。虽然现在做出决定还为时过早,但他表示,小幅加息的关键是扭转核心通胀趋势。这与路透社早些时候的一篇报道相吻合,该报道强调了4月份的通胀数据和将在5月份利率决定前不久公布的银行贷款调查。

上一个

上一个