毫无疑问,人们对第一共和银行感到担忧。但这仍然是一个特殊的问题,相对于通胀上升这一更大的问题,它被视为次要问题。昨天美国核心个人消费支出为4.9%,证实美联储仍有工作要做。在欧元区,各国的通胀应该会给市场提供一个很好的线索,让市场知道下周的会议上是否有可能加息50个基点。

美国核心个人消费支出压力将提醒美联储,它在通胀方面仍有工作要做

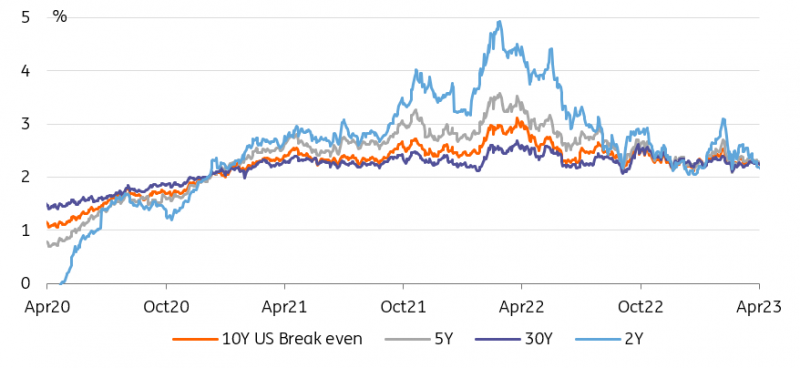

昨日市场利率的小幅走高,反映出核心个人消费支出(PCE)在2023年第一季度升至4.9%。这显然不是很好,并支持了美国仍是一个通胀率为5%的经济体的观点。事实上,自2021年年中以来,核心PCE一直处于“5%”的水平!从市场对通胀盈亏平衡的预期来看,美国未来几个季度的通胀率将达到2%至2.5%,但这需要时间。2年盈亏平衡通胀率目前为2.2%,略高于该数字。这仍然是美联储希望的盈亏平衡,为了实现这一点,通胀必须预期降至低于它(为了在未来两年内平均达到2.2%)。

第一季度增长的最大推动力是消费者

但看似棘手的同期通胀仍是一个问题,防止市场对随后几个季度的降息阶段过于兴奋。这就是为什么市场对低于普遍预期的GDP增长数据不太在意的原因。但话又说回来,尽管从技术上讲,1.1%的增长率仍处于衰退区间,但它肯定没有崩溃。重要的是,第一季度增长的最大推动力是消费者。话虽如此,金融环境的收紧应该会让平衡在未来几个月和几个季度变得更加脆弱,这将成为10年期美国国债收益率最终跌向3%的催化剂。

最近几个月我们明确了一件事。3%的10年期国债收益率将非常低。除了加息之外,还要考虑降息,以及美联储可能会降息到哪里。市场认为这个数字在3%左右,或者略低一些。我们没有异议。但如果情况确实如此,那么在这一点上就需要有一条速度曲线。如果美联储在降息方面触底,而且在那个点上没有一条价值100个基点的曲线,那将是前所未有的。如果美联储的利率在3%触底,那么10年期国债的利率至少应该设定在4%。因此,未来几个季度10年期国债收益率跌破3%应该是短暂的。除非人们对更大幅度的削减产生预期;紧急类型的。就我们所知,这不是我们的观点。

只有通胀大幅下降,盈亏平衡才算合理

来源:Refinitiv, ING

今天的通胀数据应该会敲定欧洲央行加息25个基点或50个基点

我们认为,就利率而言,4月份的通胀是市场对下周欧洲央行会议做出决定的最后一块拼图。目前的争论是在加息25个基点和50个基点之间,前者是我们和市场的基本情况。在我们看来,只有出现明显的上行意外,市场才会认为鹰派有足够的理由说服他们的同僚投票赞成加息50个基点。欧元区通胀数据要到下周二才会公布,两天之后欧洲央行将召开会议。然而,到今天下午,我们认为市场将有一个相当好的想法,因为今天将公布占欧元区60%左右的国家的通货膨胀率。

另一个重要的信息将是欧洲央行的银行贷款调查(BLS)。3月份的会议纪要充斥着货币紧缩向实体经济传导的速度和程度的不确定性。银行贷款是政策传导的一个关键渠道,而这方面的数据很少。我们认为,同样将于周二更新的劳工统计局在投资者心目中的地位不如通胀那么重要,是因为我们认为,鹰派人士将其作为加息50个基点的理由的门槛很高。1月份发布的最新数据已经指出,贷款需求下降、贷款标准收紧以及近期金融业面临的压力意味着,即使情况有所改善,欧洲央行也无法解除警报。

随着金融恐慌消退(希望是永久消退),市场预计欧洲央行4月会议加息50个基点的可能性为五分之一。在周二之前,这种可能性不太可能一路降至零,但如果欧元区成员国目前的通胀不加速,这种可能性就会降低。

今天的通胀将在很大程度上影响欧洲央行的加息预期

来源:Refinitiv, ING

上一个

上一个