10年期美国国债(UST)收益率逼近4%关口,似乎明天将发布疲弱的就业报告是必然的。但潜在的因素还包括通胀预期的进一步下滑。然而,前端是滞后的,而且已经被积极的削减定价,它可能需要这些变得更加迫在眉睫,以进一步反弹。

利率继续下降,但前端是滞后的

昨日,市场收益率继续下跌,10年期UST国债跌至4.11%,10年期德国国债跌至2.2%。驱动因素是较弱的ADP私人就业报告,尽管一些人会指出,与定于明天公布的官方就业数据的相关性实际上是负面的。第三季度5.2%的生产率增长可能更符合宏观形势。它促使单位劳动力成本下降了1.2%,这对仍在关注通胀的美联储来说是一个积极的推动。另一个支撑因素是油价进一步下跌,WTI油价跌至每桶70美元以下。

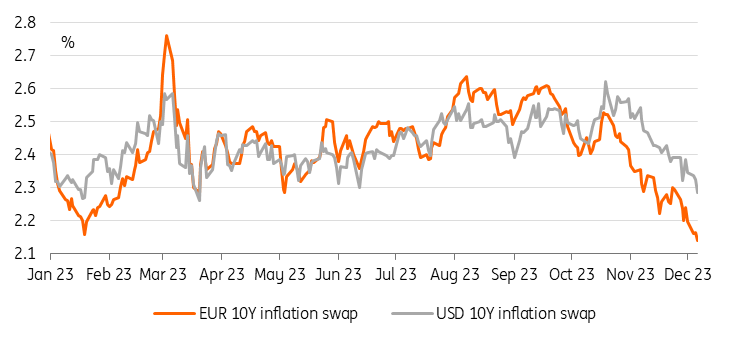

通胀作为驱动因素被重新评估的这一图景,确实与通胀互换进一步下滑相吻合,美国通胀互换两年下滑逾7个基点,10年接近5个基点。欧元今天的下跌不太明显,但2年期的整体下跌,例如从夏季的2.65%左右到现在的1.8%,足以说明问题。

值得注意的是,在昨天的交易中,已经激进的降息折扣正在努力进一步深化,这意味着随着利率下降,曲线反转更多。美国2年期UST债券收益率甚至上升至4.6%。前端欧元利率也小幅走高。

欧洲央行(ECB)的卡齐米尔(Kazimir)对此表示反对,他称3月份降息的预期是“科幻小说”。稍早些时候,欧洲央行的哈萨克斯坦认为明年上半年没有降息的必要,但他承认,如果形势发生变化,决策也可能发生变化。这也是执行董事会成员施纳贝尔本周早些时候暗示的。目前,欧洲央行可能和市场一样聪明,因为它将不得不依赖数据。欧洲央行发出谨慎信号并强调挥之不去的风险是正确的,但现在试图进行微观管理可能只会加剧市场波动。

最近几周,通胀预期一直在下滑

资料来源:荷兰国际集团,路孚特

上一个

上一个