为什么主要央行可能会从明年第二季度开始降息。

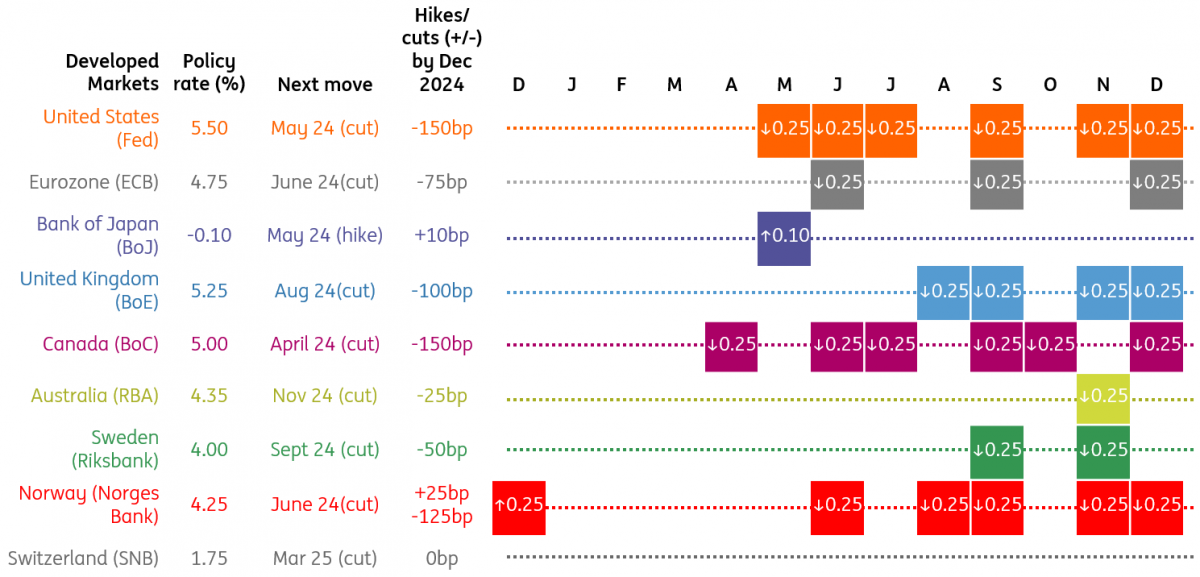

美国联邦储备理事会(美联储,fed)

美国经济继续表现良好,就业市场仍然紧张,但越来越多的证据表明,美联储加息和相关的信贷条件收紧正开始产生预期的效果。最近的通胀数据看起来要好得多,领先经济指标正在走弱,而招聘和招聘意向似乎正在降温。值得注意的是,美联储官员普遍承认货币政策是限制性的。我们认为利率已经见顶,下一步将是降息。

消费者是关键,随着实际家庭可支配收入持平,信贷需求下降,许多人在大流行时期积累的储蓄耗尽,我们现在看到了经济衰退的真正风险。房屋交易的崩溃和房屋建筑商信心的暴跌表明,住宅投资将走弱,而耐用品订单的疲软则表明资本支出的下滑。如果低汽油价格持续下去,明年第二季度的通胀率可能会达到2%的目标,这可能会为美联储从5月份开始降低利率打开大门——尤其是如果招聘像我们预期的那样放缓的话。我们预计2024年将降息150个基点,2025年初将进一步降息100个基点。

欧洲中央银行

就像欧洲央行(ECB)低估了2021年和2022年通胀飙升的强度和速度一样,它现在可能也低估了通缩的速度。总体通货膨胀率已经回落到3%左右,工资增长应该在2024年的头几个月趋于平稳,欧洲央行今年货币紧缩的全面影响将在2024年继续显现。2023年的反通胀主要是能源和财政政策基数效应的结果。另一方面,2024年的反通胀很可能是欧洲央行过去两年紧缩政策的结果。

尽管欧洲央行仍寄希望于明年私人消费反弹,但我们更愿意看到预防性储蓄。通货紧缩和弱于预期的经济增长将足以让央行在一定程度上放松货币政策的刹车,从6月份开始,每个季度总共降息75个基点。第一次降息应与逐步停止根据大流行病紧急采购计划(PEPP)购买资产再投资的决定同时进行。

英国央行

英国央行(Bank of England)的紧缩周期几乎肯定已经结束,政策制定者正投入大量精力让投资者相信,降息还需要一段时间。尽管如此,他们并没有排除在2024年放松货币政策的可能性,我们认为,到夏季降息的大门是敞开的。加息的影响将继续扩大,因为每个季度都有4-5%的抵押贷款持有人进行再融资,在大多数情况下,他们都是通过利率低得多的五年期固定贷款进行再融资的。服务业的通货膨胀和私营部门的工资增长——银行自己承认——是明年的关键,明年夏天应该都能回到4%的水平(现在分别是6.6%和7.8%)。在这种背景下,我们认为我们将在2024年降息100个基点,并在2025年降息100个基点。市场也越来越以这种方式思考。

日本央行

2024年将是日本央行(Bank of Japan)政策正常化的第一年,结束数十年的超宽松政策。我们预计稳定的工资增长将支持日本央行期待已久的2%的可持续通胀目标,而紧缩的劳动力条件将支持私人消费。得益于政府补贴和全球供应链重组趋势,对新技术的投资也将进一步增长。考虑到2023年强劲的企业收益,我们认为明年的工资增长应该会超过3%。

日本央行走向正常化的第一步将是取消其收益率曲线控制计划,这可能会在2024年第一季度发生,届时日本国债将跟随美国市场的走势跌至低于1%的水平。在日本央行确认了春季薪资谈判的结果后不久,央行可能会在第二季度加息10个基点,但在年底前将短期政策利率维持在0.0%。

上一个

上一个