- 澳元可能因看涨动能反弹

- 铜和铁矿石价格上涨提振澳元

- 若澳元徘徊,美元可能扩大好于预期的美国GDP数据后的涨势

- 美国第四季度GDP同比增长3.3%,高于市场共识2.0%

周五,澳元/美元努力连续第二日上扬。看涨动能似乎将再度付出水面,支持澳元/美元显著上扬。有趣的是,尽管美国国债收益率下降,澳元在美元走强的情况下仍然走强。不过,由于金融市场因澳大利亚国庆节假期休市,预计波动将减弱。

澳元对铜和铁的良好表现做出了积极反应。此外,最近有消息称中国人民银行(PBoC)将采取更多刺激措施,这可能会给澳元带来一些支撑。不过,预计澳大利亚储备银行(RBA)仍将在今年晚些时候降低借贷成本。对第三阶段减税方案的修改可能会略微推迟首次降息的时间表,有可能将其推迟几个月。

澳洲联储公报表明,在过去6个月内,企业整体预见其价格增长放缓。目前的普遍预期是,平均而言,物价将保持在澳洲联储2.0-3.0% 的通胀目标范围之上。

美元指数(DXY)可能尝试扩大好于预期的美国GDP数据后的涨势,该数据进一步强化了已经坚挺的美国经济。美国第四季度GDP同比增长3.3%,市场共识2.0%,前值4.9%。

美国财政部长珍妮特-路易斯-耶伦(Janet Louise Yellen)表示,美国经济在第四季度的强劲表现被视为积极的发展,不可能对通胀构成挑战。耶伦将第四季度强劲的 GDP 数据归功于强劲和健康的支出,以及生产率的提高。她进一步强调,GDP 报告中没有任何迹象表明美国经济 “软着陆 “的前景受到威胁。

交易员们准备密切关注周五即将公布的个人消费支出(PCE)价格指数数据。GDP 报告发布后,美国经济分析局将公布 PCE 物价指数数据,为个人支出和个人收入的月度变化提供洞察力。

每日摘要市场动态: 美元走稳,澳元似有抬头之势

- 澳大利亚1月制造业采购经理人指数(PMI)从 47.6 升至 50.3,显示出制造业的改善。服务业采购经理人指数也有所上升,从 47.1 升至 47.9。综合采购经理人指数从12月份的46.9上升至48.1。

- 澳大利亚西太平洋银行 12 月份领先指数环比下降 0.03%,前值0.07%。

- 澳大利亚国民银行(National Australia Bank)12 月份的商业条件指数(Business Conditions)从之前的 9 降至 7。

- 澳大利亚国民银行的商业信心指数从之前的-9 降至-1。

- 澳大利亚 1 月份消费者通胀预期保持稳定,为 4.5%。

- 澳大利亚主权财富基金主席彼得-科斯特洛(Peter Costello)评论说,澳大利亚的通胀正显示出温和的早期迹象。然而,科斯特洛强调,要使物价回到澳洲联储的目标范围内,还有相当长的一段路要走。

- 中国金融媒体报道称,中国人民银行(PBoC)可能在本季度下调中期借贷便利(MLF)利率。此前,中国人民银行行长潘功胜曾表示,中国人民银行将从 2 月 5 日起下调存款准备金率 50 个基点。

- 美国截至 1 月 19 日当周初请失业金人数意外减少至 21.4 万,而预期为从 18.9 万增加至 20 万。

- 美国第四季度国内生产总值物价指数从之前的增长 3.3%降至增长 1.5%。

- 美国 1 月份标普全球制造业采购经理人指数(PMI)攀升至 50.3,创 11 个月新高,预期为 47.9。

- 美国服务业采购经理人指数升至52.9,预期51,前值51.4。综合采购经理人指数从前值 50.9 升至 52.3。

技术分析: 澳元仍低于心理价位 0.6600

周五澳元/美元交投于0.6590附近,面对短期阻力0.6600的心理水平。该水平和23.6%回档位0.6606重合,然后为14天EMA均线0.6615,若果断升破后者,可能推动该货币对涨向重要障碍0.6650。相反,下得方面,汇价可能再度测试一周低点0.6551,该位和重要水平0.6550重合。若跌破该支撑位,该货币对将面临额外下行压力,可能再度测试月度低点0.6524。

澳元/美元日图

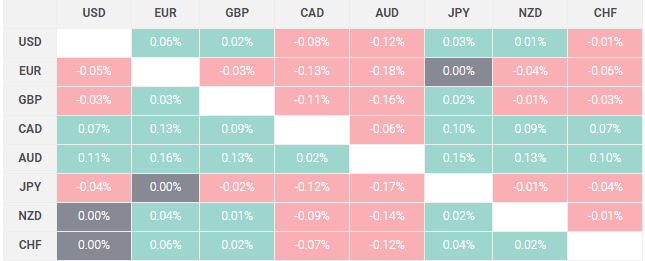

澳元今日价格

澳元今日价格

下表显示了今日澳元(AUD)对上市主要货币的百分比变化。澳元兑欧元最坚挺。

上一个

上一个